Minha Casa Minha Vida 2026: veja as faixas de renda, juros, valor máximo do imóvel e quando o financiamento pode ser negado

Programa atende famílias com renda de até R$ 12 mil. Teto do imóvel varia por município e subsídio não é automático; SBPE segue como alternativa fora do programa.

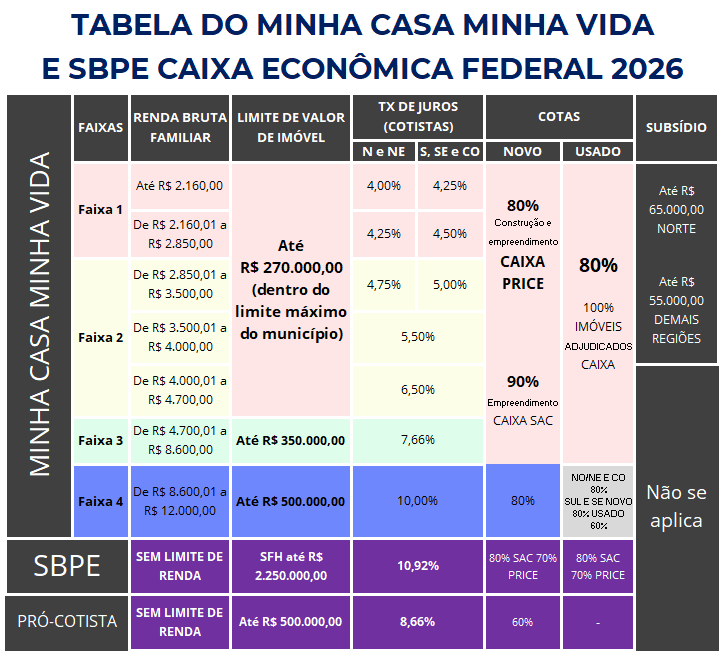

O Minha Casa Minha Vida (MCMV) inicia 2026 mantendo quatro faixas de renda e ampliando o alcance do programa para famílias que ganham até R$ 12 mil por mês. Apesar da popularidade da tabela que circula nas redes sociais, especialistas alertam que o enquadramento depende de regras técnicas que vão além da renda declarada.

O valor máximo do imóvel, a cota de financiamento, o subsídio e até a entrada mínima podem variar conforme o município e o perfil do comprador.

Como funcionam as faixas de renda em 2026

A divisão urbana do programa está organizada da seguinte forma:

| Faixa | Renda familiar mensal |

|---|---|

| Faixa 1 | até R$ 2.850 |

| Faixa 2 | R$ 2.850,01 a R$ 4.700 |

| Faixa 3 | R$ 4.700,01 a R$ 8.600 |

| Faixa 4 | R$ 8.600,01 a R$ 12.000 |

A renda considerada é familiar bruta, ou seja, soma de todos que participarão do financiamento.

Erro comum: usar apenas a renda individual.

Qual é o valor máximo do imóvel

O teto depende da faixa e da cidade onde o imóvel está localizado.

Valores praticados em 2026:

| Faixa | Teto aproximado do imóvel |

|---|---|

| Faixa 1 | até R$ 270 mil* |

| Faixa 2 | até R$ 270 mil* |

| Faixa 3 | até R$ 350 mil |

| Faixa 4 | até R$ 500 mil |

*Pode variar conforme município.

A Caixa possui tabela municipal própria.

Se o imóvel ultrapassar o limite local, o financiamento é automaticamente reprovado no MCMV.

Juros: quanto você realmente paga

As taxas variam por faixa e região do país.

Estimativas médias observadas:

| Faixa | Juros ao ano (aprox.) |

|---|---|

| Faixa 1 | 4% a 5% |

| Faixa 2 | 4,75% a 7% |

| Faixa 3 | 7% a 8,16% |

| Faixa 4 | até 10% |

Além disso, entram na conta:

-

TR (Taxa Referencial)

-

Sistema de amortização

-

Perfil de crédito

-

Uso do FGTS

Entenda a diferença entre SAC e PRICE

SAC

-

Parcela começa mais alta

-

Diminui ao longo do tempo

-

Menor custo total de juros

PRICE

-

Parcela mais estável

-

Maior concentração de juros no início

Não existe “melhor” absoluto. Depende do perfil financeiro.

Subsídio: quem tem direito

O subsídio é um desconto aplicado diretamente no valor financiado.

Em 2026:

-

Faixas 1 e parte da Faixa 2 podem receber subsídio.

-

Pode ultrapassar R$ 55 mil dependendo da renda e região.

-

Faixas 3 e 4 não possuem subsídio direto.

Importante:

Subsídio não é promessa. É validação técnica.

Cota de financiamento e entrada mínima

Em grande parte das operações do MCMV:

-

A Caixa pode financiar até 80% do valor do imóvel.

-

O restante precisa ser pago como entrada.

Para imóveis usados, a cota pode ser menor conforme região e faixa.

Exemplo prático

Imóvel de R$ 500 mil:

-

Cota 80% → Entrada mínima: R$ 100 mil

-

Cota 70% → Entrada mínima: R$ 150 mil

Essa diferença costuma inviabilizar negociações.

Entenda em 1 minuto

✔ Some sua renda familiar bruta

✔ Verifique o teto municipal do imóvel

✔ Confirme se é novo ou usado

✔ Simule com TR e sistema de amortização

✔ Só feche após pré-aprovação

Quando entra o SBPE

Se o comprador não se encaixar no MCMV, pode recorrer ao SBPE.

Características:

-

Sem limite de renda

-

Teto do imóvel pode ultrapassar R$ 2 milhões (SFH)

-

Juros geralmente acima de 10% ao ano

-

Entrada mínima costuma ser 20%

O SBPE não oferece subsídio.

Por que financiamentos são negados

Entre os principais motivos:

-

Comprometimento de renda elevado

-

Restrição no CPF

-

Imóvel acima do teto municipal

-

Falha na comprovação de renda

-

Uso incorreto do FGTS

-

Documentação irregular do imóvel

Cenário do crédito imobiliário em 2026

Mesmo com juros elevados no SBPE, o MCMV continua sendo a linha com melhor custo-benefício para quem se enquadra nas faixas iniciais.

A ampliação para a Faixa 4 permitiu que famílias de renda intermediária também utilizem condições especiais, mas sem subsídio.

A regra continua a mesma:

financiamento não é definido apenas pela renda. É um conjunto de critérios técnicos.

Perguntas Frequentes (FAQ)

Posso financiar sozinho mesmo sendo casado?

Depende do regime de casamento e da composição da renda.

O subsídio cai na minha conta?

Não. Ele é abatido diretamente do valor financiado.

Posso usar FGTS como entrada?

Sim, desde que cumpra as regras de tempo mínimo de trabalho e não possua outro imóvel no município.

Posso financiar imóvel usado?

Sim, mas a cota pode ser menor dependendo da faixa e da região.

Conclusão

A tabela 2026 ajuda a orientar, mas não substitui a análise técnica da operação.

Quem trata a tabela como regra fixa corre risco de frustração.

Quem valida município, renda familiar, cota e sistema de amortização reduz drasticamente a chance de negativa.

Em crédito imobiliário, detalhe técnico não é burocracia. É aprovação.