Mercado imobiliário de Cuiabá em 2025 bate recorde: R$ 5,7 bilhões, 13,6 mil imóveis e avanço do financiamento

O mercado imobiliário formal de Cuiabá encerrou 2025 no maior patamar da série recente do Indicador do Mercado Imobiliário, com R$ 5.703.651.938 transacionados e 13.597 imóveis comercializados no ano. O dado mais importante por trás do recorde não é “mágica”: é volume (mais unidades), mudança de mix (maior peso de segmentos de menor ticket e aumento da participação de imóveis novos) e avanço do financiamento.

Metodologia (ponto crítico)

O indicador é construído a partir de registros de ITBI. Isso mede transações formais efetivas, mas não é tabela de preço de anúncio e pode haver diferenças por critérios fiscais/declaração em casos pontuais. Para análise de tendência e intensidade do mercado formal, porém, é uma base consistente.

1) Principais números de 2025 em Cuiabá

-

Unidades transacionadas: 13.597

-

Valor total transacionado: R$ 5.703.651.938

-

Ticket médio: R$ 419.479

-

Valor financiado (montante de crédito): R$ 1.569.782.223

-

% financiado (crédito / valor transacionado): 27,52%

Esses números sintetizam 2025 como um ano de recorde e, ao mesmo tempo, de mudança na composição das vendas: o volume cresceu e o ticket médio caiu.

2) 2025 vs 2024: crescimento forte, mas com ticket menor

Aqui existe um erro comum que derruba credibilidade: o relatório traz uma linha de “Var.” que usa a base de 2025, enquanto a comparação padrão de mercado normalmente usa a base de 2024. Para não haver ruído, abaixo estão as duas leituras (com os mesmos números-base).

Tabela 1 — Comparativo 2024 vs 2025 (duas convenções de variação)

| Indicador | 2024 | 2025 | Variação padrão (sobre 2024) | Variação do relatório (sobre 2025) |

|---|---|---|---|---|

| Unidades transacionadas | 10.215 | 13.597 | +33,11% | +24,87% |

| Valor transacionado | R$ 4.677.350.257 | R$ 5.703.651.938 | +21,94% | +17,99% |

| Ticket médio | R$ 457.890 | R$ 419.479 | −8,39% | −9,16% |

| Valor financiado (crédito) | R$ 847.052.965 | R$ 1.569.782.223 | +85,32% | +46,04% |

| % financiado (crédito/total) | 18,11% | 27,52% | +9,41 p.p. | +6,20 p.p. |

Leitura objetiva: 2025 cresceu com força em unidades e em valor, mas com queda do ticket médio - sinal clássico de mudança de mix (mais vendas em faixas de preço mais baixas, ou maior presença de unidades populares/econômicas no agregado).

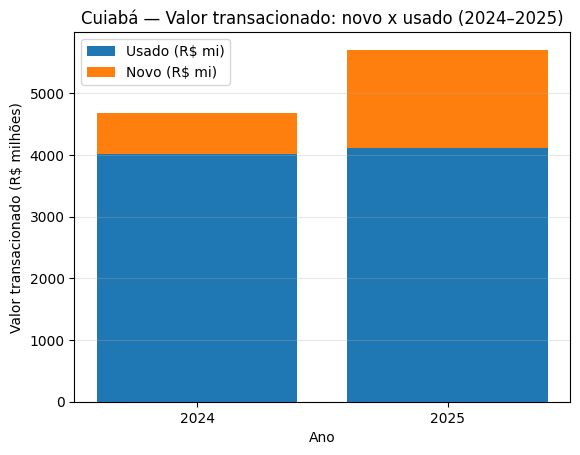

3) Novo x usado: onde o recorde foi construído

A separação entre imóveis novos e usados mostra com clareza de onde veio a maior parte do crescimento.

Tabela 2 - Valor transacionado (novo x usado)

| Ano | Novo | Usado | Total | % do “novo” no total |

|---|---|---|---|---|

| 2024 | R$ 660,5 milhões | R$ 4.016,9 milhões | R$ 4.677,4 milhões | 14,12% |

| 2025 | R$ 1.595,2 milhões | R$ 4.108,5 milhões | R$ 5.703,7 milhões | 27,97% |

O que isso significa (sem romantizar):

-

O usado ficou praticamente estável em valor (aumento pequeno).

-

O novo cresceu muito e quase dobrou de participação no total transacionado.

Em termos práticos, o salto de 2025 não foi “o usado disparou de preço”. O salto veio principalmente de mais movimento e maior peso do novo no total.

4) Financiamento: duas métricas diferentes (e a maioria mistura)

Para não cair em contradição, é obrigatório separar:

A) “Valor financiado” = montante de crédito

É o dinheiro efetivamente financiado (crédito). Em 2025:

-

R$ 1.569.782.223

-

27,52% do valor transacionado total

B) “Transações financiadas” = valor dos imóveis vendidos com financiamento (não é o crédito)

No resumo anual comparativo, aparece que em 2025 houve:

-

5.999 unidades financiadas (44,12% das unidades)

-

R$ 2.361.224.804 em “valores totais financiados” (41,40% do valor transacionado)

Tradução: quase metade das vendas envolveram financiamento, mas o crédito não é metade do dinheiro do mercado porque há entrada.

Se você falar “41% foi financiado” e, no outro parágrafo, “27% foi financiado” sem explicar, você cria um erro desnecessário. As duas afirmações podem ser verdadeiras porque medem coisas diferentes.

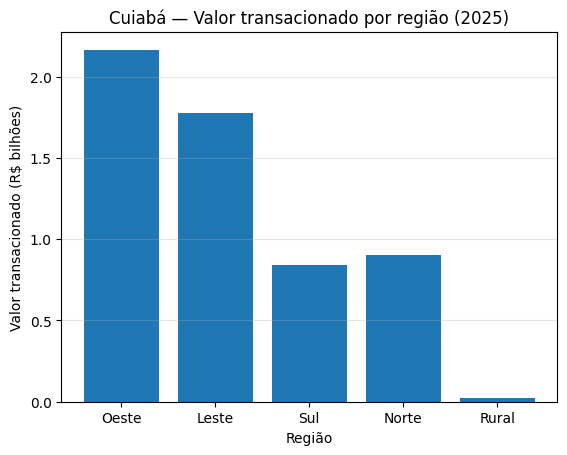

5) Ranking por região em 2025: onde vende mais e onde o ticket é maior

A divisão regional explica onde o mercado gira com mais intensidade e onde os valores médios são mais elevados.

Tabela 3 - Unidades, valor e ticket médio por região (2025)

| Região | Unidades | Valor transacionado | Ticket médio |

|---|---|---|---|

| Oeste | 5.061 | R$ 2.166.294.695 | R$ 428.037 |

| Leste | 3.237 | R$ 1.774.516.579 | R$ 548.198 |

| Sul | 3.357 | R$ 839.591.715 | R$ 250.102 |

| Norte | 1.799 | R$ 901.825.446 | R$ 501.293 |

| Rural | 143 | R$ 21.423.502 | R$ 149.815 |

Leituras práticas:

-

Oeste é o motor do mercado em volume e em faturamento.

-

Leste tem o maior ticket médio, coerente com áreas de padrão mais elevado.

-

Sul concentra volume relevante, mas com ticket bem menor, típico de segmento econômico.

-

Rural tem participação marginal no total transacionado.

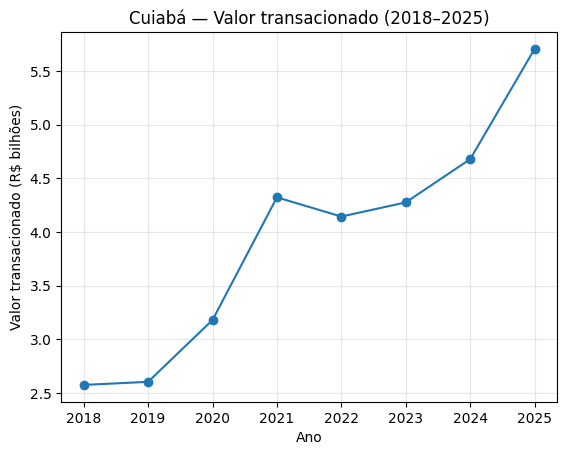

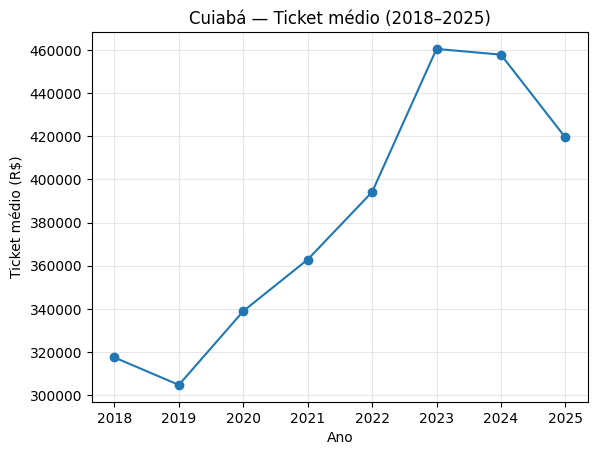

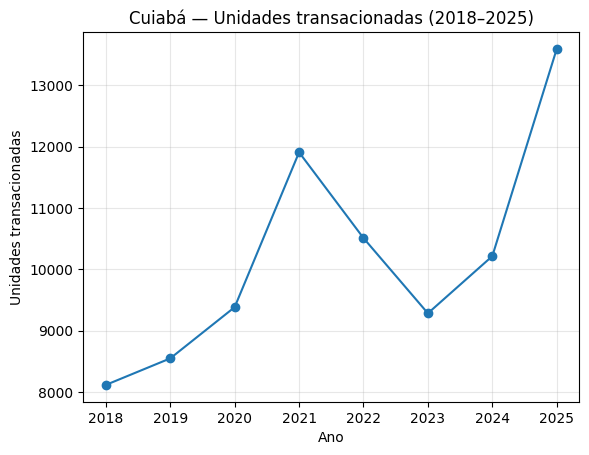

6) Série histórica 2018–2025: ciclo, não chute

A série ajuda a separar “pico momentâneo” de “tendência”. Entre 2018 e 2025, o mercado formal transacionado apresentou crescimento e mudanças importantes no ticket e no financiamento.

Tabela 4 - Totais gerais (2018–2025)

| Ano | Unidades | Valor transacionado | Ticket médio | % financiado (crédito/total) |

|---|---|---|---|---|

| 2018 | 8.113 | R$ 2.575.454.398 | R$ 317.448 | 15,62% |

| 2019 | 8.546 | R$ 2.604.123.589 | R$ 304.718 | 19,93% |

| 2020 | 9.382 | R$ 3.179.941.327 | R$ 338.941 | 23,19% |

| 2021 | 11.910 | R$ 4.321.857.524 | R$ 362.876 | 21,31% |

| 2022 | 10.510 | R$ 4.142.879.821 | R$ 394.185 | 18,62% |

| 2023 | 9.282 | R$ 4.274.780.783 | R$ 460.545 | 15,83% |

| 2024 | 10.215 | R$ 4.677.350.257 | R$ 457.890 | 18,11% |

| 2025 | 13.597 | R$ 5.703.651.938 | R$ 419.479 | 27,52% |

O que a série mostra, de forma objetiva:

-

2025 é o maior patamar em valor e em unidades no período observado.

-

O ticket médio sobe forte até 2023/2024 e cai em 2025.

-

O percentual financiado em 2025 é o maior da série recente, o que ajuda a explicar o aumento do volume.

7) O que monitorar em 2026 (sem adivinhação)

Se 2025 foi recorde por volume e mix, 2026 depende de variáveis mensuráveis:

-

Custo do crédito (juros efetivos + spread): impacta diretamente as parcelas e, portanto, a decisão de compra, especialmente fora das faixas mais acessíveis.

-

Mix de produto (novo x usado): 2025 foi “puxado” por novo; se o pipeline de oferta muda, o resultado muda junto.

-

Ticket x capacidade de pagamento: ticket menor em 2025 pode ser mudança de mix — não necessariamente queda estrutural de preços.

-

Distribuição regional do estoque e da demanda: Oeste e Leste concentraram grande parte do valor; se a oferta continuar nessas regiões, o mapa tende a repetir o padrão.

Conclusão

O recorde de 2025 em Cuiabá é explicado por números: mais transações, forte crescimento do segmento novo e financiamento em alta, com ticket médio menor no agregado por mudança de composição das vendas. O ponto mais sensível ao comunicar esses dados é separar corretamente crédito financiado de valor de transações que envolveram financiamento - porque misturar essas métricas cria contradição e destrói confiança.